يعد الاعتماد على مكتب متخصص لعمل دراسة جدوى خطوتك نحو تحقيق أفضل عائد من الأرباح لمشروعك، كما أنها خطوة لا غني عنها عند مواجه المشروع تعثر أو أزمة ما، فهي تعمل على توفير كل الطرق المناسبة لحل هذه المشكلات، كما أنها تساعد بشكل اساسي في الحصول على القروض التمويلية للمشاريع المتعثرة المطلوبة لتخطى الأزمة من خلال إعداد دراسة جدوى اقتصادية احترافية تشكل كافة الجوانب المالية للمشروع وتعمل على تحديد أفضل مصدر تمويل يمكن الاعتماد عليه.

ما أهمية دراسة الجدوى الاقتصادية للمشروع؟

تعد الدراسة الاقتصادية للمشروع من أهم وأبرز الأدوات التي تساعد المستثمر وصاحب المشروع على اتخاذ القرارات الصحيحة المناسبة للمشروع بجانب الوصول إلى مصدر التمويل المناسب، وتكمن أهمية دراسة الجدوى الاقتصادية فيما يلي:

1- تبين دراسة الجدوى الاقتصادية مدى وجود فرص استثمارية جديدة تحتاج المزيد من الدراسة التفصيلية.

2- تساهم دراسة الجدوى الاقتصادية في تحديد مصادر التمويل التي يحتاجها المشروع مع تقييم الشروط اللازمة للقروض التمويلية.

3- تعتبر نتائج الدراسة المرشد للمستثمر، بحيث يمكنه الرجوع إليه في أي مرحلة من مراحل عملية التنفيذ.

4- تظهر الدراسة الاقتصادية للمشروع مدى قدرة المشروع على تحقيق أهدافه.

5- تساهم الدراسة الاقتصادية في عرض منظومة كاملة عن بيانات المشروع، وتحليل هذه البيانات بطريقة تتيح للمستثمر اتخاذ الخطوة الصحيحة.

6- تساهم في تحقيق أفضل تخصيص ممكن للموارد الاقتصادية.

7- يتم تحديد التكاليف التي سيكلفها المشروع بالإضافة إلى العوائد المتوقعة منه على مدى عدة سنوات.

8- تساعد في تجاوز الأزمات للمشاريع الفاشلة عن طريق الاهتمام بتفاصيل ودقة تقرير دراسة الجدوى، بالتالي تجاوز هدر الأموال.

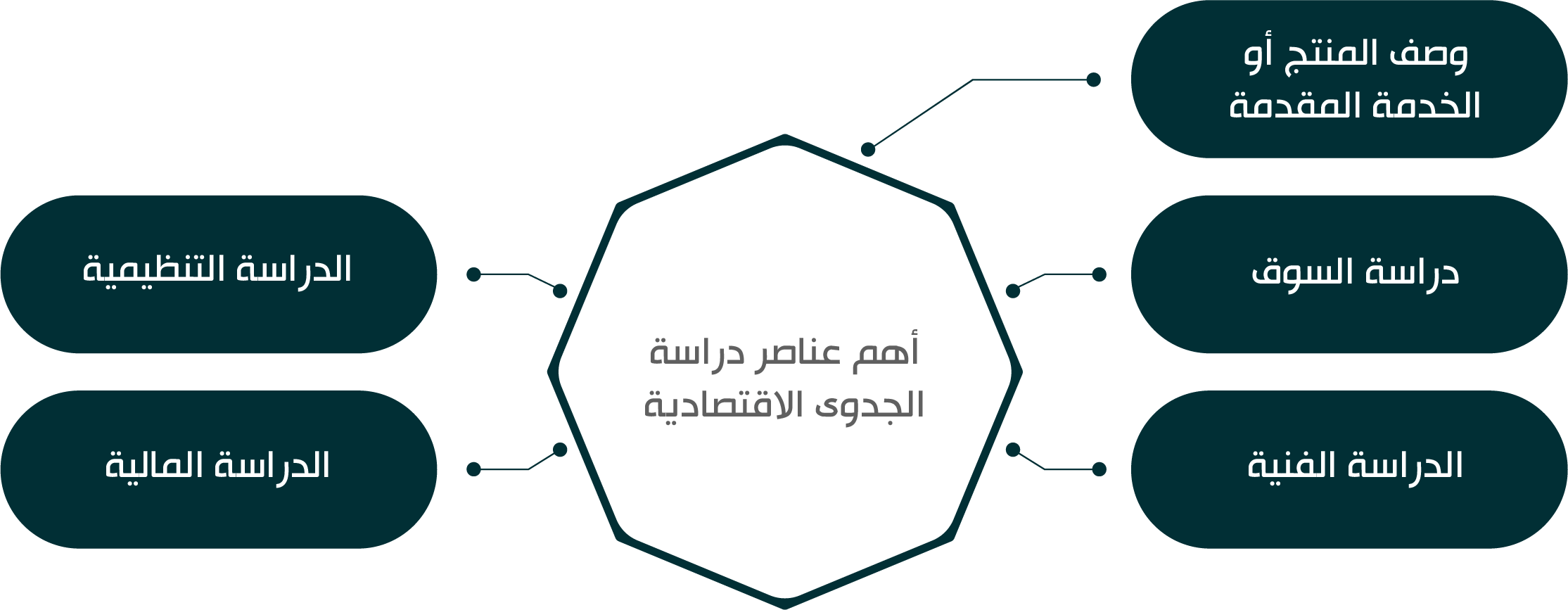

ما أهم عناصر دراسة الجدوى الاقتصادية؟

للقيام بدراسة الجدوى الاقتصادية للمشروع لابد من الأخذ بالاعتبار كافة العوامل سواء كانت اقتصادية، اجتماعية، تكنولوجية أو قانونيّة، قبل استثمار مبالغ كبيرة من المال، أو هدر وقت كبير، وتتضمن الدراسة بعض العناصر الهامة وتتمثل كالآتي:

وصف المنتج أو الخدمة المقدمة:

يتضمن الوصف تخطيط المنتجات أو الخدمات أو الخدمات التي سيقدمها المشروع.

دراسة السوق:

ويقصد بها وصف المنتج، مع احتياجات السوق، والمنافسة، إلى جانب العملاء المحتملين وتقديرات المبيعات.

الدراسة الفنية:

تحتوي على الأمور الفنية المشتملة على آلية نقل السلع أو الخدمات، إضافةً لموقع العمل والعمال.

الدراسة المالية:

وتحتوي دراسة الجدوى المالية على تحديد مصادر التمويل ورأس المال اللازم للبدء، إضافة لأموال الاستثمار.

الدراسة التنظيمية:

وتتضمن هيكل العمل من مدراء ومؤسسين، خبراتهم ومهارتهم، التي تساعد في ابقاء العمل قائمًا والمساهمة في إنجاحه.

لماذا عليك الاستعانة بشركة متخصصة في دراسة الجدوى للحصول على القروض التمويلية للمشاريع المتعثرة؟

من المعروف أن إعداد دراسة الجدوى يتطلب الكثير من الجهد والوقت بالإضافة إلى توافر الخبرات اللازمة، لضمان تنفيذها بشكل احترافي، وللتأكد من مدى نجاح استمرار نجاح المشروع على أرض الواقع، لذلك يعد الاعتماد على مكتب متخصص لإعداد دراسة الجدوى أمر هام وضروري لضمان حصولك على دراسة جدوى معدة بشكل احترافي ومميز، كما يجب ان تتضمن الدراسة خطة عمل مفصلة بشأن كيفية تنفيذ المشروع والاستفادة من الفرص المتاحة لتحقيق النجاح له، وتحديد الاساليب المناسبة لمعالجة أي تعثر وارد الحدوث.

لذلك يعد إعداد دراسة الجدوى الاقتصادية ضرورة عند الحصول على قروض تمويلية في حالة تعثر المشروع، وذلك لأنها تعمل كدليل ملموس وضمان للتأكيد على ان المشروع يمكنه تخطي الأزمة وتحقيق النجاح وجني الأرباح الكافية، ولذلك فهي تعمل على الإثبات من خلال الأرقام والتحاليل والإحصائيات لجميع جوانب المشروع وضمان نجاحه، بجانب انها تعمل على تحديد كافة شركات التمويل الشخصي المناسبة واختيار الشركة الأفضل ومصدر التمويل المناسب مع ميزانية المشروع المطلوبة من خلال التحقق من تناسب الشروط المطلوبة مع إمكانيات المشروع.

ويتميز مكتب “بناء” بأنه أفضل شركة متخصصة لدراسة الجدوى في المملكة العربية السعودية والوطن العربي، ورائد في مجال دراسة الجدوى الاقتصادية بالإضافة إلى توفير الاستشارات المالية اللازمة للوصول إلى أفضل النتائج، كما أنها تتميز بعدة عوامل منها:

- الدقة والاحترافية في التنفيذ.

- التواصل بشكل دائم مع العملاء.

- تقديم الدعم الفني.

- تقديم كافة الخدمات والاستشارات الاقتصادية.

- توافر الخبرات السابقة.

- وجود نماذج أعمال سابقة.

- وجود فريق عمل محترف ومتخصص.

لا تتردد في التواصل معنا وطلب المساعدة لتخطى الأزمة والحصول على التمويل المناسب لإنقاذ المشروع. كل ما عليك فعله هو الاتصال من خلال أرقام الهاتف 0534484734 أو مراسلتنا عبر الواتساب أو من خلال البريد الإلكتروني info@bena2.com.

ماذا تعرف عن مكتب بناء؟

مكتب بناء هو من أهم مكاتب دراسات الجدوى بالمملكة العربية السعودية، يعمل بالتعاون مع شركات دراسات جدوى في دول أخرى مثل جمهورية مصر العربية، ولديه فريق احترافي له خبرة أكثر من 10 سنوات في مجال الاستشارات الاقتصادية.

كيف أتواصل مع مكتب بناء لدراسات الجدوى؟

يمكنك التواصل معنا عبر info@bena2.com - 0534484734

ما مكونات دراسة الجدوى في شركة بناء؟ وهل الدراسة في مكتب بناء معتمدة؟

تتكون دراسة الجدوى المقدمة من مكتب بناء، من ثلاثة أجزاء رئيسية، مالي، فني، تسويقي، كما يراعي الجوانب القانونية والبيئية للمشروع، والدراسة بالفعل مع شركة بناء معتمدة لدى جهات الدعم والتمويل وتوافي اشتراطات جهاز التمويل في بلدك.

أين مقر شركة بناء لدراسات الجدوى؟

المملكة العربية السعودية: الأحساء، الهفوف، حي المزروعية، أسبانيا: Rambla Catalunya 38, planta 8, Barcelona، مصر: 92 التحرير، الدواوين، عابدين، القاهرة

لماذا يجب أن تتعامل مع بناء لدراسات الجدوى؟

دقة في العمل والتزام في مواعيد التسليم، وضع خطة لدراسة جدوى احترافية ذات مقاييس عالمية لمشروعك.، مكتب معتمد بمعني أن رأس مال مشروعك في مكانٍ موثوق.، فريق عمل من خبراء ومختصين في الاستشارات الاقتصادية.