المجالات الاستثمارية في مدينة الرياض متعددة، منها الاستثمار في المجال الصناعي، الزراعي، المعادن، وغيرها من المجالات المختلفة. في هذا المقال نحدد لك كشركة “بناء” أفضل مكتب دراسة جدوى في الرياض مجالات الاستثمار في العالم وأقوى المجالات الاستثمارية. التي تجني منها الأرباح المالية الكبيرة، ألا وهو “الذهب”. كما نحدد لك في هذا المقال الوقت الملائم للاستثمار في الذهب وفائدة الاستثمار في الذهب وغيرها من التفاصيل المختلفة. التي تتعلق بالاستثمار في هذا المجال فدعنا نتابع السطور القادمة.

ما التوقيت المناسب من أجل الاستثمار في الذهب؟

مما لا شك فيه أن عامل الوقت له دورًا رئيسيًا في تحقيق استثمار جيد. وهذا ينطبق على كافة المجالات المختلفة التي من الممكن أن تتضاعف أهمية هذا المجال. ولهذا عند التفكير في مجال الذهب لابد من أن تقوم بتحديد الوقت المناسب الذي تقوم فيه بشراء سبائك الذهب. وكذلك تحديد التوقيت الذي تبيع الذهب فيه. فهو أمر يتم من خلال التخطيط الجيد لهذا. كما يحتاج إلى متابعة مستمرة إلى سوق الذهب. ومن خلالها تتمكن من شراء سبائك الذهب أو بيعها. فهذا يتوقف على حالة السوق العالمية وتداول العملات. إذا كان في ارتفاع فإن هذا يؤثر على الذهب بالسلب. بل تحتاج إلى معرفة تداول العملات لأنه يوضح لك العديد من التوقيتات المختلفة. كل هذا يساهم في تحديد أسواق المال وغيرها من التفاصيل المختلفة. التي تساعدك على تحديد التوقيت المناسب للاستثمار في الذهب.

– الوقت المناسب على مدار الأسبوع

يمكنك أن تقوم بمتابعة الحالة التسويقية للذهب يوميًا ومعرفة الأسعار سواء كانت في هبوط أو صعود. وفي كلتا الحالتين تقوم بعمليات الشراء أو البيع. وهذا ما يمكن أن تقوم به على مدار الأسبوع في أي يوم. وخصوصًا أن السوق متغير تمامًا في كل يوم عن الأخر.

– متابعة النشرات

كما ذكرنا في السطور السابقة متابعة أسعار الذهب يوميًا من خلال النشرات والبيانات الاقتصادية المختلفة. التي تصدر يوميًا عن أسعار الذهب والعملات المعدنية وغيرها من الأخبار الاقتصادية. فيمكنك معرفة السعر ومن ثم اتخاذ قرار الشراء أو البيع وفقًا لما يحقق لك الأرباح المالية.

– السوق الأوروبي والأمريكي

تداخل السوق الأوروبي والأمريكي وتغير العملات يؤثر على الذهب كثيرًا. لذا يمكنك أن تتخذ العديد من القرارات حول الاستثمار المناسب لمشروعك. وهذا يتم إعداده جيدًا وفقًا للتغييرات المالية المختلفة. التي يشهدها الدولار واليورو كل هذا يغير من قيمة الأسعار المختلفة التي يتم تحديدها.

من خلال متابعة هذه الحالة يمكنك معرفة أفضل التوقيتات المناسبة التي يمكنك أن تستثمر للذهب فيها. وهو من أهم العوامل الجيدة التي تساعدك على تحقيق استثمار جيد. وخاصة أن مجال الذهب مضمون ولا يخسر فهو من المشروعات طويلة الأجل.

هل الاستثمار في الذهب آمن؟

يطلق على الذهب بالملاذ الآمن أي أنه من أهم الاستثمارات الآمنة التي تحفظ لك الأصول المالية وخاصة أن يساعد على تحسين مستوى المعيشة وخاصة أن الذهب يحتفظ بقيمته مهما طال الزمن وهو ما يساهم على تحسين الأسواق المالية بكل تأكيد، فالاستثمار بسبائك الذهب خيار جيد، ولا تتأثر بالمتغيرات التي حولها فهي تظل محافظة على قيمتها وأهميتها عند الدول وهذا ما يجعلهم يعتبرونه أمن استثمار يمكنك أن تقوم بالاستثمار في الذهب.

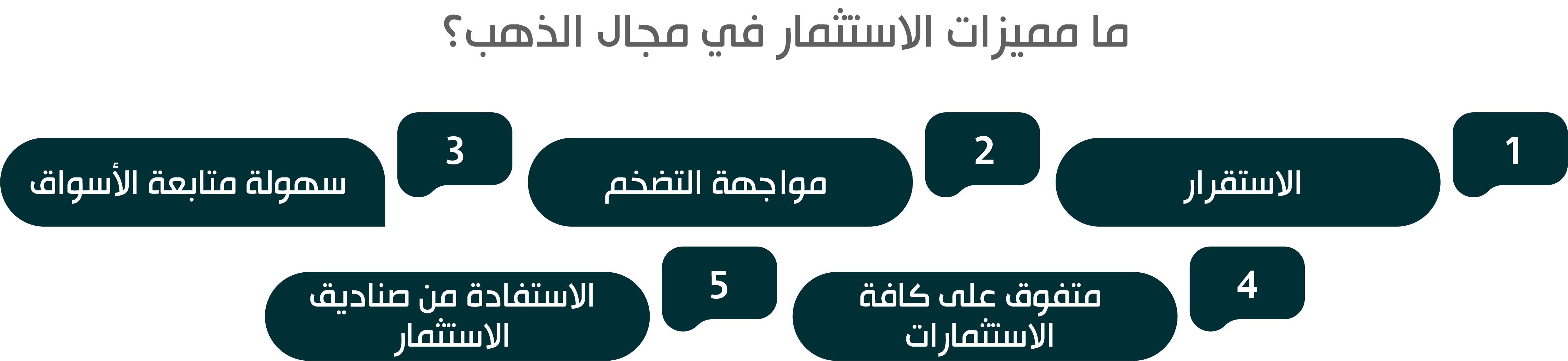

ما مميزات الاستثمار في مجال الذهب؟

هناك العديد من المميزات الجيدة والرائعة المتاحة لديك في استثمار مجال الذهب حيث يتمتع الذهب بمستوى عالي من الأمان وهو الخيار الاستثماري الأفضل في العالم فدعنا نتعرف على العديد من المميزات الرائعة من خلالها كالآتي:

– الاستقرار

يتمتع الذهب بحالة من الاستقرار ومقارنة بكافة معدلات تقلبات الأصول فهو من أهم المميزات الجيدة التي تساعدك كثيرًا على التمتع بها.

– مواجهة التضخم

واحدة من أهم العناصر الرئيسية التي تساعدك على الاستثمار في مجال الذهب.

– سهولة متابعة الأسواق

تعتبر من أهم المميزات الجيدة المتاحة فيه هو تحليل كافة الأسواق ومتابعة الأسعار الخاصة بالذهب والتي تعمل على معرفة الأسعار المتعلقة بالذهب.

– متفوق على كافة الاستثمارات

واحدة من أهم ما يجعل الذهب مميز للغاية هو أنه يظل ثابتًا بقيمته المالية ومن خلالها تحقق تفوق واستثمارًا ناجحًا في هذا المجال.

– الاستفادة من صناديق الاستثمار

تعتبر من العناصر الهامة والجيدة للغاية التي يمكنك أن تهتم بها وتساعدك على الاستثمار في مجال الذهب.

هذه مجموعة من المميزات الرائعة والجيدة التي يمكنك أن تعتمد عليها وتساعدك كثيرًا على الاستثمار الجيد في هذا المجال، وخاصة أن هذا يتم إعداده بشكل منظم وفعال من خلال التخطيط الجيد.

هل تحتاج إلى دراسة جدوى قبل الاستثمار في الذهب؟

نعم بكل تأكيد، تلعب دراسة الجدوى دورًا هامًا جدًا في تحديد القرار الاستثماري الأفضل سواء كان الاستثمار في الذهب أو اختيار مجال أخر، وخاصة أنها تعمل على تحليل كافة الجوانب التي تمكنها من التأكيد على قرارها.

– تحليلات فنية أولية

من خلال هذه التحليلات تتمكن منها أن تقوم بتنفيذ الاستثمار من عدمه فهي تهتم بالقيمة الإنتاجية للذهب وهل الذهب الذي يتم جمعه سيحقق لك أهدافك أم لا.

– تحليل السوق

مما لا شك فيه أن الذهب يعتمد على السوق كحل أولي من خلاله تتخذ القرار الاستثماري المناسب من عدمه وهو أمر يحتاج إلى متابعة للحالة التسويق، معرفة الأسعار، تحديد أوقات البيع والشراء، تحديد المناطق الأكثر احتياجا أو الأكثر تداولًا للذهب، أن تقوم بتحليل السوق تحليلًا كاملًا تعمل على تقديم العديد من التحليلات المختلفة المتعلقة بالسعر وخاصة أن هناك العديد من العوامل التي تؤثر على البيئة.

– تحليل المال

تعد التحليلات المالية من أهم العناصر الهامة والرئيسية التي تساعدك كثيرًا على فهم رأس المال الذي يجب أن توفره من أجل شراء سبائك الذهب، وتحديد كافة الإنفاقات التي تتعلق بهذا وكذلك معرفة الربح المالي من خلالها، كل هذا يؤكد لك على قيمة التحليل المالي وعلى أهمية هذا التحليل فأحرص على أن يتم تقديمها لك بالشكل الجيد.

هذه مجموعة من التحليلات الأولية التي تساعدك على إتخاذ القرار الاستثماري سواء كان الاستثمار في الذهب أم لا فهو من العوامل التي يرغب في أن يتم تأكيدها من قبل المستثمرين وهذا ما نحققه لك.

اطلب خدمات أفضل مكتب دراسة جدوى في الرياض

يمكنك الآن الحصول على خدمات مكتب “بناء” أفضل مكتب دراسة جدوى في الرياض حيث يقدم لك المكتب العديد من التحليلات المختلفة التي تساعدك كثيرًا على إتخاذ القرار الصحيح سواء كان الاستثمار في مجال ما من عدمه وهل السوق المتاحة ستساعد على تحقيق أهدافك أم لا؟ كل هذا يتم تقديمه من خلال مجموعة من الاستشارات الاقتصادية المختلفة المتمثلة فيما يلي:

- خدمات استشارية مالية.

- خدمات استشارية إدارية.

- الاستشارات التسويقية.

هذه مجموعة من الخدمات التي يقدمها لك فريق بناء لدراسات الجدوى فقط كل ما عليك القيام به الآن هو التواصل معنا.

تواصل معنا الآن اطلب الآن دراسات جدوى من مكتب “بناء” أفضل مكتب دراسة جدوى في الرياض وتمتع بخدمات مميزة واحترافية بلا حدود.

ماذا تعرف عن مكتب بناء؟

مكتب بناء هو من أهم مكاتب دراسات الجدوى بالمملكة العربية السعودية، يعمل بالتعاون مع شركات دراسات جدوى في دول أخرى مثل جمهورية مصر العربية، ولديه فريق احترافي له خبرة أكثر من 10 سنوات في مجال الاستشارات الاقتصادية.

كيف أتواصل مع مكتب بناء لدراسات الجدوى؟

يمكنك التواصل معنا عبر info@bena2.com - 0534484734

ما هي مكونات دراسة الجدوى في شركة بناء؟ وهل الدراسة في مكتب بناء معتمدة؟

تتكون دراسة الجدوى المُقدمة من مكتب بناء، من ثلاثة أجزاء رئيسية، مالي، فني، تسويقي، كما يراعي الجوانب القانونية والبيئية للمشروع، والدراسة بالفعل مع شركة بناء معتمدة لدى جهات الدعم والتمويل وتوافي اشتراطات جهاز التمويل في بلدك.

أين مقر شركة بناء لدراسات الجدوى؟

المملكة العربية السعودية: الأحساء، الهفوف، حي المزروعية، أسبانيا: Rambla Catalunya 38, planta 8, Barcelona، مصر: 92 التحرير، الدواوين، عابدين، القاهرة

لماذا يجب أن تتعامل مع بناء لدراسات الجدوى؟

دقة في العمل والتزام في مواعيد التسليم، وضع خطة لدراسة جدوى احترافية ذات مقاييس عالمية لمشروعك.، مكتب معتمد بمعني أن رأس مال مشروعك في مكانٍ موثوق.، فريق عمل من خبراء ومختصين في الاستشارات الاقتصادية.